Si vous vivez au Canada ou aux USA, vous avez surement fait face au problème de l’historique de crédit qu’il faut construire pour montrer pate blanche et pourvoir obtenir une carte de crédit aux USA. Le problème est le même pour obtenir un prêt perso, immobilier ou même un prêt auto.

Construire son crédit score quand on vient d’arriver aux USA ou Canada

- Il vous faut absolument votre Social Number, à obtenir auprès des autorités compétentes, sinon, vous ne pourrez pas passer à l’étape 2.

- Demandez une carte de crédit sécurisée ! Aux USA je vous conseille Discover aux USA qui permet un dépôt de 200$ uniquement et en plus offre du Cash Back (1% sur les achats). Le dépôt de garantie vous sera restitué 6 à 12 mois plus tard, au bon vouloir de la banque, alors soyez patient et surtout exemplaire avec la carte…

- Nous allons supposer que vous avez bloqué une sécurité de 200$ sur votre carte de crédit. Chaque mois, évitez de dépasser 30% de la somme, c’est à dire ne dépensez pas plus de 60$ environ, plus votre ratio entre la limite de crédit et son utilisation sera basse, plus votre note évoluera dans le bon sens, n’oubliez-pas que l’objectif est de prouver que l’on peut vous octroyer du crédit et vous faire confiance, donc ne pas vous retrouver avec une carte plafonné et surtout à payer des intérêts.

- Payez tous les mois votre balance, sérieusement si vous avez besoin d’argent, attendez d’avoir un bon historique de crédit et appliquer à un crédit perso, les taux sont parfois 10 fois plus bas qu’une carte de crédit !

- 6 mois plus tard, ouvrez une seconde carte sécurisé avec un autre organisme de crédit, en effet, plus vous aurez de cartes, plus vous serez considéré come une personne stable et sérieux à qui plusieurs banques font confiance. En revanche, n’ouvrez pas 10 cartes sur une année, plusieurs demandes feront fortement baisser votre futur note et surtout cela donnera l’impression aux banques que vous avez absolument besoin d’argent… N’ouvrez pas plus d’une carte tous les 6 mois au moins.

- 7 à 9 mois plus tard, demander une copie de votre historique de crédit ! Par exemple à Equifax USA, cela vous permettre de savoir ou vous en êtes !

Comment créer une LLC aux USA : Guide complet (basé sur mon expérience)

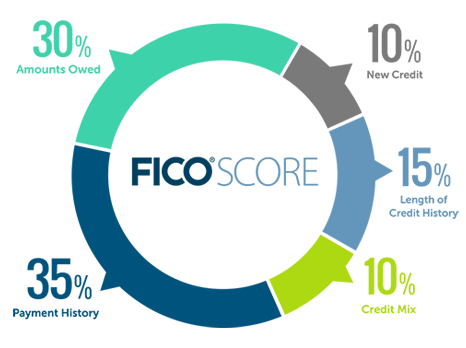

Quels sont les facteurs qui influences votre crédit score ?

Voici ce que déclare FICO, un organisme à part aux USA qui utilise les mêmes règles que les 3 bureaux de Credit Score TransUnion, Equifax et Experian, mais avec son propre algorithme, comme ci-dessous aux États-Unis :

En quelques mois, au Canada ou j’ai vécu 3 ans et demi et aujourd’hui aux USA, j’ai obtenu un score dépassant les 700, il faut être sérieux, patient et surtout ne pas tomber dans le piège de ce système de cartes de crédit.

Reead est un blogueur voyage français basé à Las Vegas et le fondateur de Reead.com, un blog lancé en 2009 consacré aux voyages, aux miles et aux programmes de fidélité.

Spécialisé dans les cartes de crédit voyage, les miles et points, ainsi que les programmes comme Flying Blue, American Express Membership Rewards ou les alliances aériennes, il partage des stratégies concrètes pour réduire le coût des voyages et optimiser les récompenses des cartes de crédit.

Installé aux États-Unis, Reead publie également des guides pour visiter les USA, des analyses de programmes de fidélité et des retours d’expérience sur les compagnies aériennes, hôtels et cartes premium.

Depuis plus de 15 ans, ses articles aident les voyageurs à comprendre les miles, accumuler des points plus rapidement et voyager dans de meilleures conditions pour moins cher.

Survivant du cancer, il partage aussi une vision simple : profiter de la vie et explorer le monde intelligemment.